各单位:

根据2018 年修订的《个人所得税法》要求,我校现开通非居民劳务报酬所得申报通道,具体情况如下:

1.非居民判定标准

税法规定:“在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。”其中①纳税年度,是指自公历1月1日起至12月31日止;②在中国境内居住天数,以证照记录的出入境时间计算;③我校非居民人员可以是非在职的外籍人员或港、澳、台人员。

2.非居民劳务报酬所得个税的扣缴方式

非居民纳税人的个税,按次扣缴,在税款扣缴后,不进行年度清算。但若非居民纳税人获得住所或一个纳税年度里居住超过183天,可转为居民纳税人,在次年初进行年度清算。

3.非居民劳务报酬所得的计税方法

非居民纳税人获得劳务报酬、以每次收入减除百分之二十费用后的余额为应纳税所得额,计算并扣缴税额。税率如下表:

级数 | 应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过3000元 | 3% | 0 |

2 | 超过3000元到12000元的部分 | 10% | 210 |

3 | 超过12000元到25000元的部分 | 20% | 1410 |

4 | 超过25000元到35000元的部分 | 25% | 2660 |

5 | 超过35000元到55000元的部分 | 30% | 4410 |

6 | 超过55000元到80000元的部分 | 35% | 7160 |

7 | 超过80000元的部分 | 45% | 15160 |

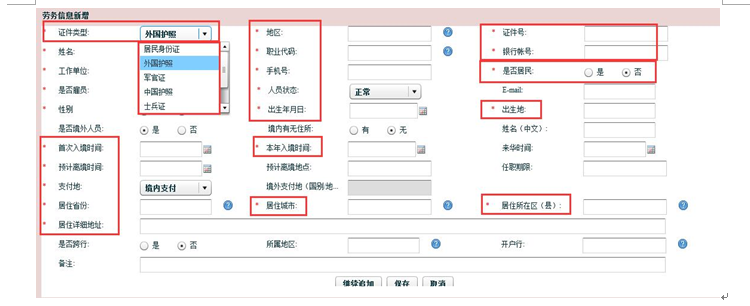

4.申报操作界面

登录信息门户---财务平台---个人收入申报系统---校外人员劳务申报管理--校外劳务人员信息采集,点击新增,如下图

证件类型选择对应的外国护照或港澳台护照等,是否居民选择“否”,标红信息均为必填项。

5.举例(与居民纳税人比较)

序号 | 一次领取劳务报酬金额 | 非居民纳税人扣税 | 居民纳税人扣税 |

1 | 800 | 19.2 | 0 |

2 | 910 | 21.84 | 22 |

3 | 4000 | 110 | 640 |

4 | 25000 | 2590 | 4000 |

5 | 62500 | 10590 | 13000 |

6 | 100000 | 20840 | 25000 |

7 | 204000 | 58280 | 58280 |

8 | 300000 | 92840 | 89000 |

同时再次提醒,自2018年8月起,国家税收管理扣缴系统对居民身份证件与公安系统、海关系统进行实名比对认证,验证不通过的人员将列入黑名单,请申报人仔细核对人员信息,以确保录入个人信息准确无误。

咨询电话:7571,7442。

财务处

2019年5月8日